Informationen zum Steuerrecht

Abschlagsfreier vorzeitiger Pensionsantritt mit 62 Jahren

Im Rahmen des Pensionsanpassungsgesetzes 2020 wurde im Nationalrat auch die Möglichkeit beschlossen, nach 45 Arbeitsjahren abschlagsfrei vorzeitig in Pension gehen zu können. Lesen Sie mehr…

45 Arbeitsjahre

Gemäß der neuen gesetzlichen Regelung ist eine Verminderung der Leistung unzulässig, wenn die versicherte Person mindestens 540 Beitragsmonate der Pflichtversicherung aufgrund einer Erwerbstätigkeit erworben hat. Wer 45 Jahre gearbeitet hat, kann nach der Neuregelung daher abschlagsfrei in Pension gehen!

Zum Zeitpunkt des Pensionsantritts müssen dafür mindestens 45 Arbeitsjahre bzw. 540 Monate einer Erwerbstätigkeit über der Geringfügigkeitsgrenze vorliegen; dazu zählen beispielsweise etwa auch Lehrzeiten! Kindererziehungszeiten werden bis zu fünf Jahren wie Zeiten einer Erwerbstätigkeit berücksichtigt.

ACHTUNG: Andere Versicherungszeiten (zB Präsenz- oder Zivildienst, Bezug von Krankengeld oder Arbeitslosengeld, nachgekaufte Schul- oder Studienzeiten) werden dagegen nicht angerechnet!

Unser Tipp für die Praxis

Personen, die ihren Pensionsantritt noch im Jahr 2019 erwägen und nicht sicher sind, ob sie 45 Arbeitsjahre aufweisen, sollten dies möglichst rasch prüfen lassen. Sollte diese Voraussetzung erfüllt sein oder sollten nur wenige Monate darauf fehlen, wäre zu überlegen, den Pensionsantritt bis zum Erreichen der 45 Jahre bzw. 540 Monate der Erwerbstätigkeit aufzuschieben.

Differenzierung zwischen Frau und Mann

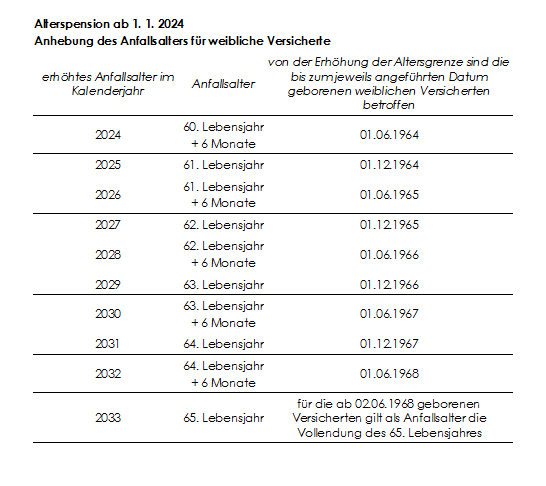

Da das Regelpensionsalter von Frauen bis zum Jahr 2024 noch 60 Jahre beträgt und Frauen daher – bei Erfüllung der weiteren Anspruchsvoraussetzungen – (bereits) mit 60 Jahren (abschlagsfrei) in Pension gehen können, betrifft die Neuregelung bis 2024 ausschließlich Männer. Erst ab dem Jahr 2024 wird das Regelpensionsalter der Frauen in Etappen nach folgendem Schema auf 65 Jahre erhöht:

Quelle: PVA

Frauen, deren Anfallsalter für die Alterspension in den Übergangszeitraum fällt, können daher von der Neuregelung profitieren. In welchem Ausmaß sie dadurch gewinnen können, hängt davon ab, wie sehr ihr Regelpensionsalter bereits an jenes der Männer angeglichen ist. Frauen, die ab dem 02.06.1968 geboren sind, profitieren von der Abschlagsfreiheit nach 45 Arbeitsjahren in gleichem Umfang wie Männer.

Inkrafttreten

Die Neuregelung tritt mit 01.01.2020 in Kraft und betrifft nur Pensionsantritte ab dem 01.01.2020. Wer sich zu diesem Zeitpunkt bereits in Pension befindet, für den gilt die Neuregelung daher nicht! Es kann daher unter diesem Aspekt von Vorteil sein, erst 2020 in Pension zu gehen, auch wenn ein Pensionsantritt bereits 2019 möglich wäre.

Liegt der Pensionsstichtag im Jahr 2019, wurde (im Jahr 2019) bereits ein Pensionsantrag gestellt, liegt aber noch kein Bescheid der Pensionsversicherungsanstalt (PVA) vor, so kann der Pensionsantrag auch zurückgezogen werden. Eine Leistung aus der Arbeitslosenversicherung kann in diesem Fall allerdings (wegen Erfüllung der Anspruchsvoraussetzungen für eine Pension) nicht mehr bezogen werden.

Unser Praxistipp

Personen, die (wissen, dass sie) die Anspruchsvoraussetzungen für eine abschlagsfreie Pension bereits 2019 erfüllen und erwägen, ihren Pensionsantritt auf das Jahr 2020 zu verschieben (um von der Abschlagsfreiheit zu profitieren), sollten daher versuchen, eine Verlängerung ihres Arbeitsverhältnisses bis ins Jahr 2020 herbeizuführen und erst dann in Pension zu gehen.

Ein bereits gestellter Pensionsantrag sollte erst dann zurückgezogen werden, wenn geklärt ist, ob der Arbeitgeber mit einer Verlängerung des Arbeitsverhältnisses (zB Rücknahme einer Kündigung oder einvernehmlichen Auflösung) einverstanden ist (es sei denn, der Pensionsantrag wurde gestellt, ohne dass die Beendigung des Arbeitsverhältnisses eingeleitet wurde).

Betroffene Pensionsformen

Betroffen von der Neuregelung sind alle vorzeitigen Pensionsformen, also

- die Langzeitversichertenpension („Hacklerregelung“) ab dem 62. Lebensjahr,

- die Schwerarbeitspension ab dem 60. Lebensjahr und

- die Berufsunfähigkeits- bzw. Invaliditätspension.

Für all diese Pensionsarten gelten grundsätzlich Abschläge, die jedoch bei Vorliegen von 45 Arbeitsjahren nicht (mehr) zum Tragen kommen. Abgesehen von den 45 erforderlichen Arbeitsjahren müssen aber auch die sonstigen Anspruchsvoraussetzungen für die jeweilige Pensionsart erfüllt sein, um (abschlagsfrei) in Pension gehen zu können, also etwa bei einer Berufsunfähigkeitspension das Vorliegen von Berufsunfähigkeit oder bei einer Schwerarbeitspension das Vorliegen von mindestens zehn Jahren Schwerarbeitszeiten in den letzten 20 Jahren.

Von der Neuregelung können Personen frühestens ab dem 60. Lebensjahr profitieren. Eine Berufsunfähigkeits- bzw. Invaliditätspension kann zwar auch bereits früher bezogen werden, doch können die für die Abschlagsfreiheit notwendigen Versicherungszeiten (45 Arbeitsjahre) erst mit 60 Jahren erworben werden.

Bei der Korridorpension handelt es sich zwar ebenfalls um eine Form des vorzeitigen Pensionsantritts, die hier aber keine weitere Rolle spielt, da jemand, der 45 Arbeitsjahre zurückgelegt hat, auch die Voraussetzungen für die Langzeitversichertenpension erfüllt. Da beide Pensionsarten ab dem 62. Lebensjahr in Anspruch genommen werden können und die Abschläge bei der Langzeitversichertenpension günstiger sind als bei der Korridorpension, kann deswegen die Korridorpension hier außer Betracht bleiben.

Höhe der Abschläge

Der Unterschied zwischen abschlagsfreier (vorzeitiger) Pension und vorzeitigem Pensionsantritt ist unter Umständen beträchtlich. So beträgt die Höhe der Abschläge (wenn keine 45 Arbeitsjahre vorliegen)

- bei der Langzeitversichertenregelung bis zu 12,6 % (4,2 % pro Jahr Pensionsantritt vor dem Regelpensionsalter),

- bei der Schwerarbeitspension bis zu 9 % (1,8 % pro Jahr Pensionsantritt vor dem Regelpensionsalter) und

- bei der Invaliditäts- und Berufsunfähigkeitspension maximal 13,8 % (4,2 % pro Jahr Pensionsantritt vor dem Regelpensionsalter).

Nach Berechnung bedeutet der Wegfall der Abschläge für die Betroffenen deutlich höhere Pensionszahlungen. Bei Langzeitversicherten liegt die Pensionshöhe nach 45 Arbeitsjahren im Durchschnitt etwa bei rund 2.553 € brutto (1.956 € netto). Die Abschlagsbefreiung bewirkt bei diesem Personenkreis eine Erhöhung der Pension auf 2.921 € brutto (2.170 € netto), also eine monatliche Erhöhung der Bruttopension um 368 € (netto 214 €) und eine jährliche Erhöhung um brutto 5.152 € und netto 3.226 € (inklusive Sonderzahlungen).

Obige Ausführungen stellen allgemeine Informationen zum Thema des jeweiligen Newsletters dar (Ausführungen ohne Gewähr) und können deshalb ein persönliches Beratungsgespräch keinesfalls ersetzen. Zögern Sie deswegen nicht uns bei Fragen oder Unklarheiten zu kontaktieren! Ihr Team der Steuerberatung Illmer und Partner – Die kompetente Beratung in Landeck.

Stand: 22.11.2019