Inhalt

Der Sommer naht und manch einer spielt mit dem Gedanken ein neues Auto anzuschaffen. Aus diesem Grund möchten wir die steuerliche Behandlung von Kraftfahrzeugen näher darstellen.

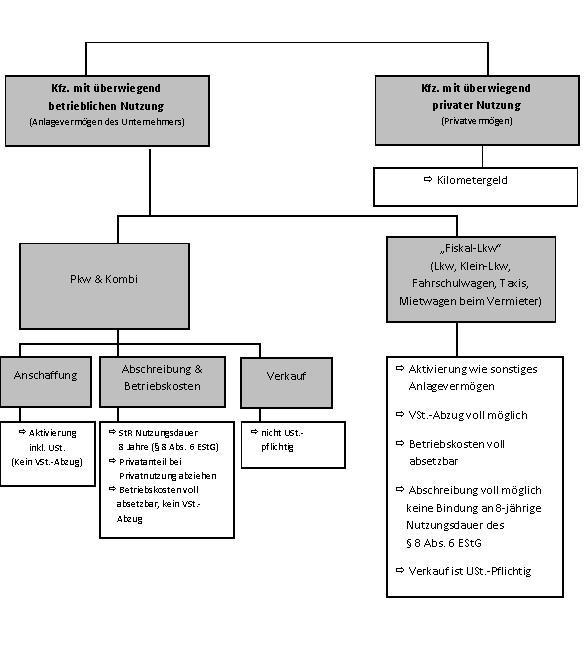

Quelle: Lang/Unger, Steuerrecht graphisch3, Rz 30

Aus ertragsteuerlicher Sicht gilt es zunächst zu ermitteln ob bzw. in welchem Ausmaß das Fahrzeug unternehmerisch genutzt wird. Die Zuordnung eines Gegenstandes zum Betriebs- oder zum Privatvermögen richtet sich nach dem sogenannten „Überwiegensprinzip“. Fahrzeuge, die zu mehr als 50% und somit überwiegend betrieblich verwendet werden, sind dem Betriebsvermögen zuzuordnen. Fahrzeuge, die überwiegend (zu mehr als 50%) privat genutzt werden sind dem Privatvermögen zuzuordnen.

Befindet sich ein Kraftfahrzeug im Privatvermögen, dann können für die betrieblichen Fahrten die entsprechenden Kosten (Kilometergeld) verrechnet werden, die dann als Betriebsausgaben bzw. Werbungskosten zu berücksichtigen sind (Nachweis erforderlich).

Ist ein Fahrzeug dem Betriebsvermögen zuzurechnen, stellt sich die Frage, um welches Fahrzeug es sich handelt. Fiskal-LKWs (dazu zählen: LKW, Klein-LKW, Fahrschulwagen, Taxis, Mietwagen beim Vermieter) werden gegenüber von normalen PKW und Kombikraftfahrzeugen begünstigt behandelt. Die genaue Einstufung von Fahrzeugen in Fiskal-LKWs wird vom Finanzministerium vorgenommen und kann auf unserer Homepage oder auf der Homepage des Finanzministeriums abgefragt bzw. über Rückfrage in unserer Kanzlei erfahren werden.

Der Fiskal-LKW

Die steuerliche Begünstigung von Fiskal-LWKs gegenüber normalen PKWs und Kombis resultiert hauptsächlich in der Gewährung des Vorsteuerabzugs sowie in der kürzeren Abschreibungsdauer. Fiskal-LKWs sind mit dem Nettorechnungsbetrag auf die betriebsgewöhnliche Nutzungsdauer (zumeist 5 Jahre) zu aktivieren. Die Betriebskosten sind voll absetzbar und der Verkauf ist umsatzsteuerpflichtig. Wird der Fiskal-LWK privat genützt, ist ein Privatanteil auszuscheiden bzw. unterliegt die private Nutzung der Eigenverbrauchsbesteuerung.

PKW und Kombi

Für die Anschaffung sowie dem Betrieb eines PKWs oder Kombis darf die Vorsteuer nicht geltend gemacht werden (Ausschluss vom Vorsteuerabzug). Aus umsatzsteuerlicher Sicht gelten PKWs und Kombis als „nicht für das Unternehmen“ angeschafft, weshalb auch der Verkauf eines solchen Fahrzeuges nicht der Umsatzsteuer unterliegt! Ein weiterer Nachteil gegenüber dem Fiskal-LKW ist die verpflichtend vorgeschriebene Nutzungsdauer eines PKW (Kombi) von acht Jahren (§ 8 Abs. 6 EStG), dies gilt auch beim Leasing. Wie beim Fiskal-LKW ist bei einer privaten Nutzung des Fahrzeugs ein Privatanteil anzusetzen.

ACHTUNG: Bei Pkw und Kombi unterliegen die steuerlichen Anschaffungskosten einer Angemessenheitsprüfung. Werden € 40.000,00 Anschaffungskosten überschritten, ist eine entsprechende Luxustangene auszuscheiden.